红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 1

来源:凤凰网财经

本文来自:民创集团研究院2020年宏观4月报

作者:周荣华 杨宇豪 宋懿蓉

核心观点

3月新冠病毒肆虐全球,爆发百年一遇的大流行病,欧美成为“重灾区”

疫情对全球经济有什么影响?:1)疫情从供需两端对全球经济造成冲击,供给端冲击更甚;2)核心经济体一旦减速,将迅速通过全球贸易链向其他国家传导。

欧美经济会有多差?:消费与服务业主导的经济特征,欧美将面临衰退风险。

疫情防控得力的中国,经济恢复到哪一步了?:1)真实复工尚未完全恢复,需警惕海外二次冲击;2)内防反弹、外防输入,终端消费修复过程将拉长。

国内政策释放出哪些积极信号?:“确保全面”实现小康社会目标,逆周期调节进一步加码。

疫情之下无完卵,中国经济能好吗?:1)促消费政策提速,基建将是扩内需重要抓手;2)企稳回升的基础进一步夯实,等待全球疫情拐点,我国经济有望率先突围。

3月新冠病毒肆虐全球,爆发百年一遇的大流行病,欧美成为“重灾区”

3月6日,全球确诊人数达到10万,此时距离首例确诊历时67天。在中国历经2个月战疫之后,终于看到了黎明前的曙光,而此时,新冠肺炎疫情在全球的蔓延才刚刚开始。3月11日,世卫组织将新冠疫情定性为“大流行”。之后的一周,全球确诊人数达到20万,进入指数增长阶段。各国开始相继出台硬核防疫措施,减少人口流动以降低传染风险。

图表1:3月以来,全球已有超过60个国家进入紧急状态

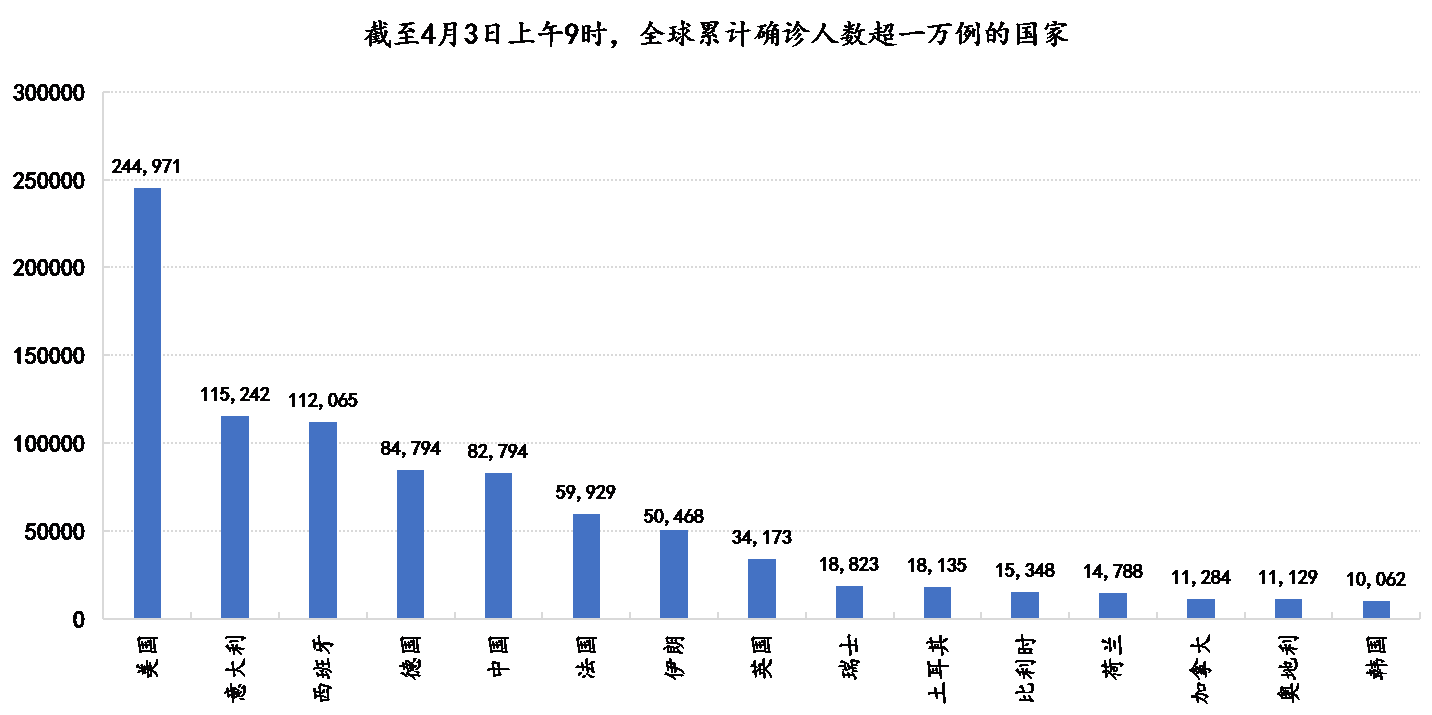

截至4月3日上午,新冠肺炎疫情已经波及到全球205个国家和地区,确诊人数已超100万人。15个国家过万,欧美国家成为“重灾区”,其中美国确诊超过24万,欧洲确诊超过50万。目前来看,此次疫情的冲击已经远超“SARS”,而由于新冠疫情传染性强、潜伏期较长,且各国之间的动员力和医疗水平参差不齐,能否有效防控存在不确定性,海外疫情发展形势依然难以预料。此次肆虐全球的新冠疫情,可以说是1918年大流感以来,百年一遇的全球流行病。

图表2:截至4月3日上午,全球累计确诊已超100万人,海外疫情仍处在指数型增长阶段

资料来源:wind、民创研究院

图表3:截至4月3日上午,全球已有15个国家累计确诊超过万人

资料来源:wind、民创研究院

疫情对全球经济有什么影响?

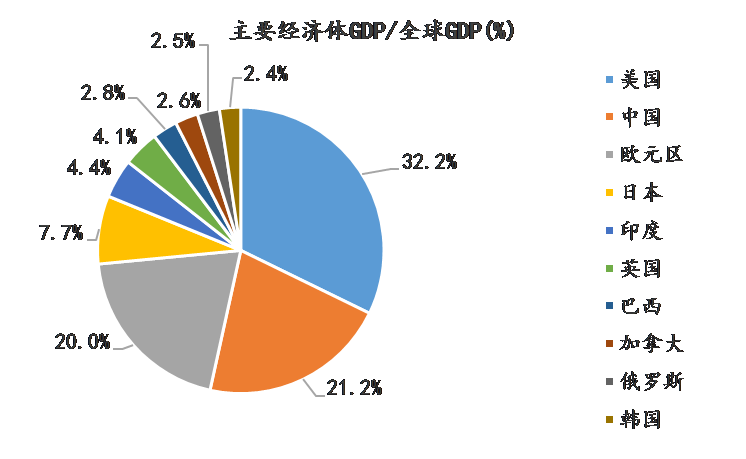

疫情对供需两端均构成负面影响,供给端的冲击更甚。此次疫情在全球蔓延,主要经济体无一幸免,从2019年的经济占比来看,美国、中国、欧元区、日本四大经济体GDP规模分别占全球经济总量的32%、21%、20%和8%,合计超过80%。疫情防控将导致的人员流动停滞、企业大面积停工停产;同时,以欧美为中心的需求端,疫情对消费需求的抑制也将通过制造业生产端和供应端向全球扩散。

图表4:从2019年的经济分布来看,前4大经济体的GDP占比达到80%

资料来源:wind、民创研究院

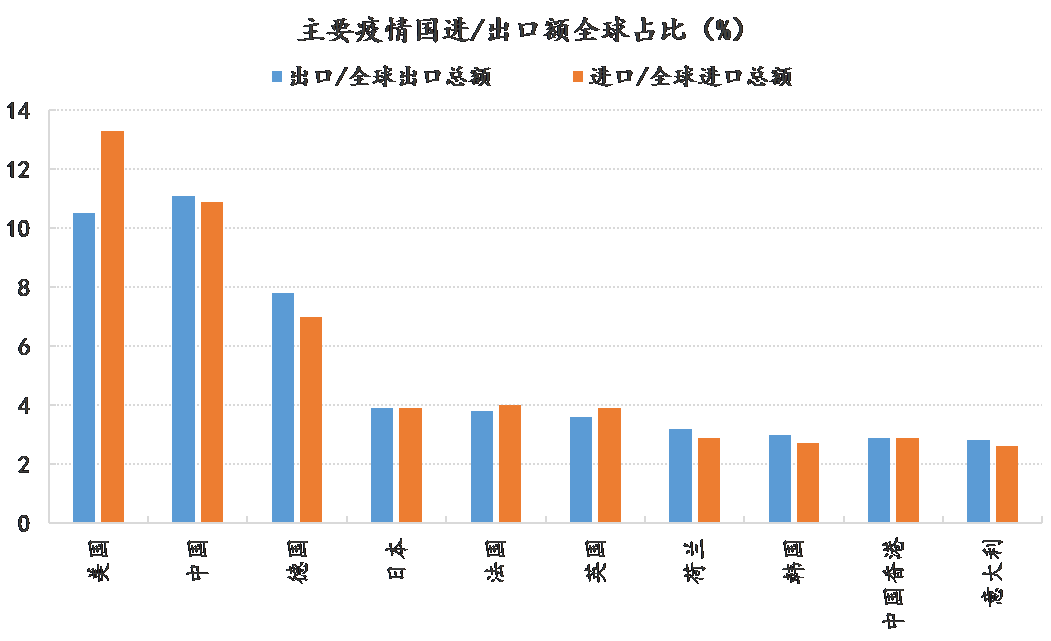

核心经济体一旦减速,将迅速通过全球贸易链向其他国家传导。从产业链的角度来看,2000年以来,全球经济一体化背景下,核心经济体之间、以及外围与核心经济体之间的产业链依存度显著上升。2019年,美国、中国、欧元区、日本四大经济体出口总额占全球出口总额的比重分别10.5%、11.1%、16.2%和3.9%,进口总额占全球进口总额的比重分别13.3%、10.9%、14.4%和3.9%,在全球贸易体系处于核心地位。全球超过100个国家的出口/GDP超过30%,其中约50个国家该比值超过50%,这使得核心经济体一旦面临冲击,将迅速通过全球贸易链、产业链和供应链向其他国家传导。

图表5:主要疫情国的进出口贸易总量占全球比重

资料来源:wind、民创研究院

欧美经济会有多差?

疫情对消费主导、服务业占比高的经济体冲击尤甚,欧美经济面临衰退风险。参考一季度中国的战疫经验,为防控疫情必然需要付出“经济代价”,3月起欧美人口迁徙出现的大幅下滑,将对服务业形成直接冲击。而由于欧美经济结构中服务业占比超过70%,这意味着疫情对欧美经济的冲击将超过中国的一季度。

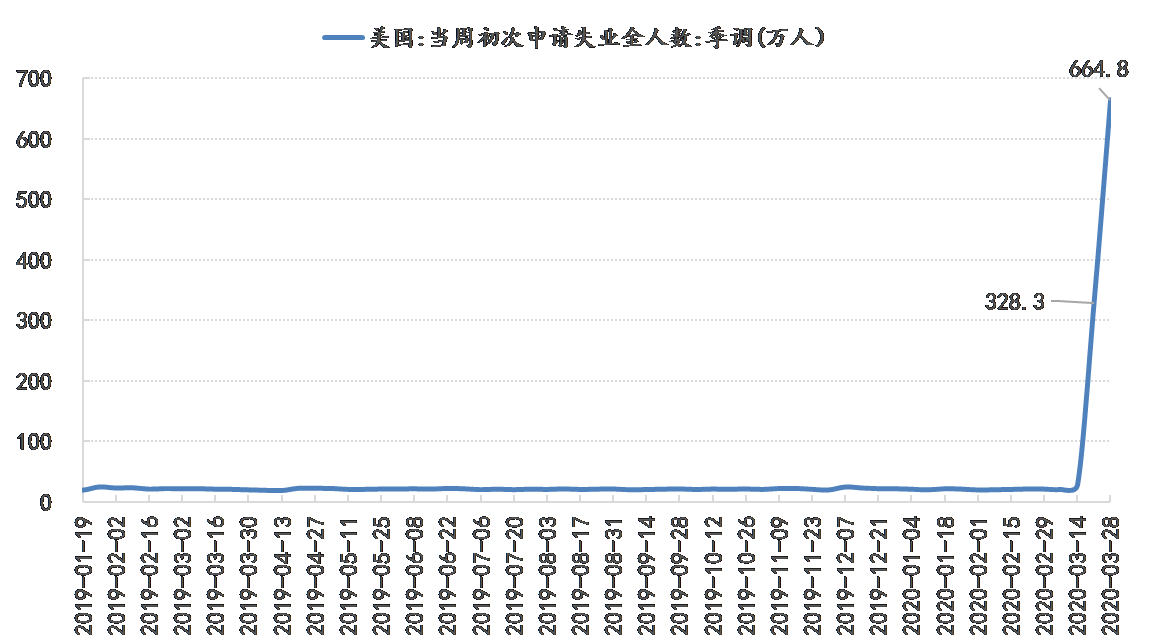

欧美经济冲击初显,多项经济指标将创历史记录。自3月13日美国宣布进入紧急状态以来,3月21日当周,美国初次申请失业金人数飙升至328万人;3月28日,3月28日当周,数据录得664.8万人,远超2008年金融危机时期的66.5万人峰值。3月美国Markit三大采购经理人指数的初值均出现不同程度的下跌,美国经济陷入衰退进一步验证,而由于3月中期疫情才开始集中爆发,冲击并未在当月数据中完全体现。欧洲方面,3月三大采购经理指数均出现大跌,服务业PMI回落更为明显。总体来看,对于消费和服务业主导的欧美经济而言,全力做好防控已是当务之急。在疫情的冲击下,一、二季度GDP负增长几乎已是定局,失业率、消费、生产等多项经济指标将创出历史记录。

图表6:美国初次申请失业金人数超过2008年金融危机的峰值

资料来源:wind、民创研究院

图表7:3月欧美经济体服务业PMI明显回落

资料来源:wind、民创研究院

疫情防控得力的中国,经济恢复到哪一步了?

真实复工尚未完全恢复,需警惕海外对国内的二次冲击。截止至4月3日,全国规模以上企业复工率已达到98.6%,中小企业的复工率达76%,复工复产节奏有序推进。但从3月六大电厂发电耗煤量同比增速-19.77%来看,受到开工和施工的限制,真实的工业生产仍在缓慢回升之中。需要注意的是,在疫情全球蔓延的情况下,疫情拐点尚不确定,全球产业链完整性和我国出口订单均面临压力,对国内复工复产造成的二次冲击依然需要警惕。

内防反弹、外防输入,终端消费修复过程将拉长。从消费端来看,必需品消费依然强于可选品消费,大型连锁超市、便利店的恢复情况较好,同比已有增长,而百货商场的3月销售额仅为去年同期的一半。像汽车、地产类的大宗消费,虽然3月数据随着疫情好转,环比情况有所好转但仍处于负增长区间。在内防反弹、外防输入的从严防控举措下,终端需求回升的幅度将较为缓和,修复的时间将拉长。

8:全国复工进度持续推进,全国23个省市复工率达95%以上

图表9: 六大电厂发电耗煤量同比降幅扩大,工业生产节奏尚未完全恢复

资料来源:wind、民创研究院

国内政策释放出哪些积极信号?

“确保全面”实现小康社会目标,逆周期调节进一步加码。3月27日,中共中央政治局召开会议,指出要加大宏观政策调节和实施力度。在国内疫情防控基本得到成效,海外疫情持续爆发的背景下,后续我国的防控重心将转向“外防输入、内防反弹”,做好“持久战准备”。经济层面来看,1-2月的各项经济数据均创出了历史新低,一季度GDP负增长几成定局,而政治局会议强调要“确保实现”收官之年的目标任务,表明逆周期调节的力度将进一步加大。会议对宏观政策提出更明确的部署,财政政策将显著发力,预计赤字率将达到3.2%以上,地方专项债将扩容至3.5万亿元,特别国债的发行规模将有望超过6000亿元。同时,货币政策将配合财政政策进一步宽松,3月30日央行已调降逆回购利率20BP,引导实体融资成本下行,进而拉动实际投资和消费需求。

疫情之下无完卵,中国经济能好吗?

促消费政策提速,基建将是扩内需重要抓手。3月消费端的情况较2月有所好转,但还未恢复到去年同期水平,仅有必需品消费已恢复至正常水平,在国外疫情发酵的背景下,促消费政策将继续推进,首先要保证消费场所的正常运营,同时,还将出台各种消费补贴、汽车免税措施来扩大可选消费。从基建的恢复情况来看,伴随复工的继续推进,以及专项债等财政扶持政策的落地,二季度基建项目的投资和建设进度将会出现明显好转,因此基建将成为修复经济的一个重要抓手。

企稳回升的基础进一步夯实,等待全球疫情拐点,我国经济有望率先突围。相较于海外疫情的指数型增长阶段,我国的疫情形势全球最为乐观,这也是经济活动恢复的前提条件。从工业增加值的定基指数来看,2019年3月这一数值为208,而今年2月仅为103,结合3月PMI生产指数54.1%来看,工业生产端处于缓慢恢复的过程中。预计4月将看到复工情况从上游工业逐渐向中游制造和下游消费转移,相较于欧美经济体,中国经济企稳反弹的基础将进一步夯实。等待全球疫情的拐点出现,我国经济将有望在全球率先突围。

图表10:工业生产缓慢恢复,复工将从上游工业逐渐向中游制造和下游消费转移

资料来源:wind、民创研究院